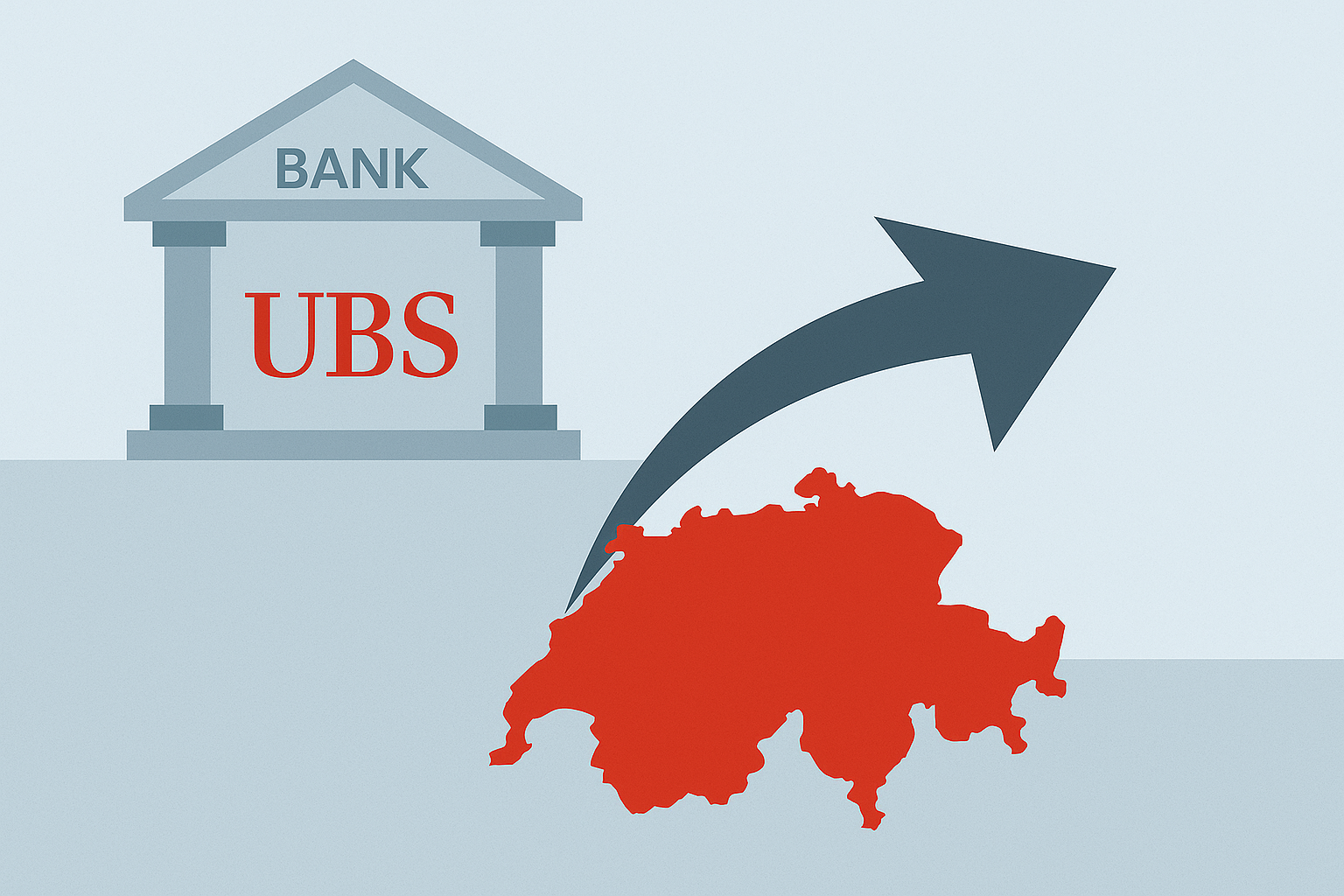

Die Hinweise darauf, dass UBS einen teilweisen Umzug bestimmter Tätigkeiten in die Vereinigten Staaten in Betracht ziehen könnte, laden dazu ein, über das Verhältnis zwischen der Bevölkerung und den Schweizer Banken nachzudenken. Wenn jemand ein helvetisches Institut für eine Hypothek oder für die eigene Ersparnis wählt, beruht dieser Entscheid auf einem klaren Verständnis des rechtlichen Rahmens, auf der institutionellen Nähe und auf einer historischen Kontinuität, welche das Vertrauen trägt. Es handelt sich nie nur um ein einfaches Finanzprodukt. Es ist eine Beziehung, die innerhalb eines eindeutig definierten Umfelds entsteht.

Seit mehreren Generationen haben die Kundinnen und Kunden der Schweizerischen Bankgesellschaft, des Schweizerischen Bankvereins, der Zeit nach deren Fusion sowie des Credit Suisse diese Verbindung im Kontext einer Schweizer Bank aufgebaut. Auch jene Personen, die nach der Integration des Credit Suisse Kundinnen und Kunden von UBS wurden, hatten ursprünglich ein helvetisches Institut gewählt, das tief in der Wirtschaft des Landes verankert war. Diese gesamte Kontinuität bildet einen impliziten Rahmen, auf den sich viele Menschen verlassen.

Wenn ein Finanzinstitut das Land oder den rechtlichen Rahmen wechseln kann, ohne dass die Kundinnen und Kunden die Möglichkeit erhalten, ihre Zustimmung oder Ablehnung zu äussern, entsteht eine zentrale Frage. Haben Personen, die eine Hypothek abgeschlossen haben, tatsächlich eingewilligt, dass ihr Vertrag eines Tages einer ausländischen Gerichtsbarkeit unterstehen könnte, obwohl er ursprünglich unter Schweizer Recht abgeschlossen wurde? Eine Hypothek bindet eine Familie oder eine Einzelperson über viele Jahre hinweg und kann nicht einfach einem institutionellen Wechsel folgen. Sie schafft eine Beziehung, deren Stabilität ein wesentlicher Bestandteil der ursprünglichen Entscheidung war.

Diese Überlegung wird durch eine neuere Beobachtung verstärkt. In den vergangenen Jahren haben mehrere Schweizer Banken, darunter auch UBS, strenge Einschränkungen für Personen mit finanziellen Verbindungen zu den Vereinigten Staaten angewandt. Diese Anforderungen wurden mit grosser Konsequenz umgesetzt. Die Möglichkeit, dass genau diese Kundinnen und Kunden eines Tages von einem Institut abhängig sein könnten, das dem amerikanischen Recht unterstellt ist, führt zu einer unerwarteten Situation, die sorgfältig betrachtet werden sollte.

Vor diesem Hintergrund erscheint es sinnvoll, über einen Mechanismus nachzudenken, der den Schweizer Kundinnen und Kunden die Möglichkeit gäbe, ihre Hypothek auf ein anderes helvetisches Institut zu übertragen, falls ihre Bank das Land oder den rechtlichen Rahmen wechseln sollte. Eine solche Übertragung könnte ohne Strafkosten für verbleibende Zinsen und unabhängig vom ursprünglich vereinbarten Ablauf erfolgen. Die Frage, ob der Zinssatz beibehalten oder angepasst werden soll, könnte den zuständigen technischen Instanzen überlassen werden. Der Bund, die Schweizerische Nationalbank und die Finanzinstitute des Landes könnten diesen Prozess begleiten, falls bedeutende Kapitalverschiebungen notwendig würden.

Ein solcher Mechanismus würde niemandem die Freiheit nehmen. Personen, die weiterhin bei einer Bank bleiben möchten, die zu einem ausländischen Institut geworden ist, könnten dies selbstverständlich tun. Für diejenigen jedoch, die niemals eine Beziehung ausserhalb des Schweizer Rahmens vorgesehen hatten, würde die ursprüngliche, in gutem Glauben getroffene Entscheidung wiederhergestellt.

Die Schweiz weist mehr als eine Billion Franken an Hypothekarkrediten aus. Diese Summe bildet einen zentralen Teil der nationalen Wirtschaft und ein tragendes Element der Stabilität des Landes. Wenn Institutionen von solcher Bedeutung Veränderungen durchlaufen, ist es naheliegend, die möglichen Folgen sowie die notwendigen Schutzmechanismen zu bedenken. Diese Fragen laden dazu ein, ein Thema sorgfältig zu betrachten, das sowohl das öffentliche Vertrauen als auch die finanzielle Souveränität betrifft.